Investissement immobilier aux Etats-Unis : fiscalité, impots, héritage

L’investissement immobilier attire de plus en plus de Français installés aux États-Unis. Entre le rêve californien et l’attrait du rendement texan, les opportunités se multiplient. Toutefois, chaque marché répond à ses propres règles financières, juridiques et fiscales.cyriljarnias

Avant toute chose, trouver un real estate agent qualifié reste primordial. Ces professionnels titulaires d’une licence d’État accompagnent l’acheteur tout au long du processus : visite, inspection, négociation, closing. Leurs honoraires moyens avoisinent 5% du prix de vente, généralement couverts par le vendeur.courrierdesameriques

Ainsi, Claire, expatriée à Chicago, a acquis en six semaines un duplex à 420 000 $. Son agent a géré le financement, la signature et les assurances. Ce type de service, courant aux États-Unis, rassure grandement les étrangers.

Fiscalité immobilière : des obligations majeures à anticiper

Fiscalité immobilière américaine impose rigueur et transparence. Les transferts de fonds exigent la preuve de leur origine. Un relevé bancaire français, un justificatif d’épargne et, parfois, une lettre de votre conseiller suffisent. Ces précautions évitent les suspicions de blanchiment.cyriljarnias

Ensuite, le paiement s’effectue par un escrow account, un compte sécurisé jusqu’à la clôture de la vente. Ce dispositif protège acheteur et vendeur.

Concernant les taxes locales, prévoyez 0,8% à 2% de la valeur du bien selon l’État. À Miami, une villa à 500 000 $ entraîne environ 5 000 $/an. À Boston, le taux avoisine 1,1% (soit 5 500 $). Au Texas, les taxes grimpent jusqu’à 1,8%, mais les biens restent plus abordables.lespepites.substack

Conseil d’expat : consultez le site du County Property Appraiser de votre comté avant tout achat. Vous y trouverez les taux exacts, les évaluations et les dettes éventuelles liées au bien.

Impôts des achats immobiliers aux USA : des démarches cruciales pour les Français expatriés

Impôts liés à votre bien américain dépendent de vos revenus locatifs et de la durée de détention. Louer un appartement à Los Angeles pour 2 500 $/mois (30 000 $/an) implique une déclaration à l’IRS. En moyenne, comptez 20 à 25% d’imposition, déductions incluses (intérêts d’emprunt, travaux, honoraires).cyriljarnias

Grâce à la convention fiscale franco-américaine, ces montants s’imputent ensuite sur votre déclaration française. Cela évite la double taxation, mais requiert de la rigueur dans le suivi comptable.lexlink

Conseil d’expat : désignez un CPA (Certified Public Accountant) bilingue pour préparer vos déclarations des deux côtés de l’Atlantique. Plusieurs firmes franco-américaines proposent ce service à distance.

Héritage immobilier : anticiper pour protéger ses proches

Héritage immobilier constitue souvent la zone grise des projets d’investissement. Aux États-Unis, les droits successoraux s’appliquent selon la localisation du bien. Pour une maison de 800 000 $, la taxe successorale peut dépasser 30% pour les héritiers non-résidents.lexlink

Afin d’alléger cette charge, de nombreux expatriés choisissent une LLC ou un trust familial. Ces structures juridiques protègent le bien tout en simplifiant sa transmission.lexlink

Conseil pratique : préparez un testament américain cohérent avec votre testament français. Cela garantit la conformité auprès des tribunaux locaux et français. Un avocat bilingue spécialisé en droit patrimonial international vous aidera à harmoniser ces documents

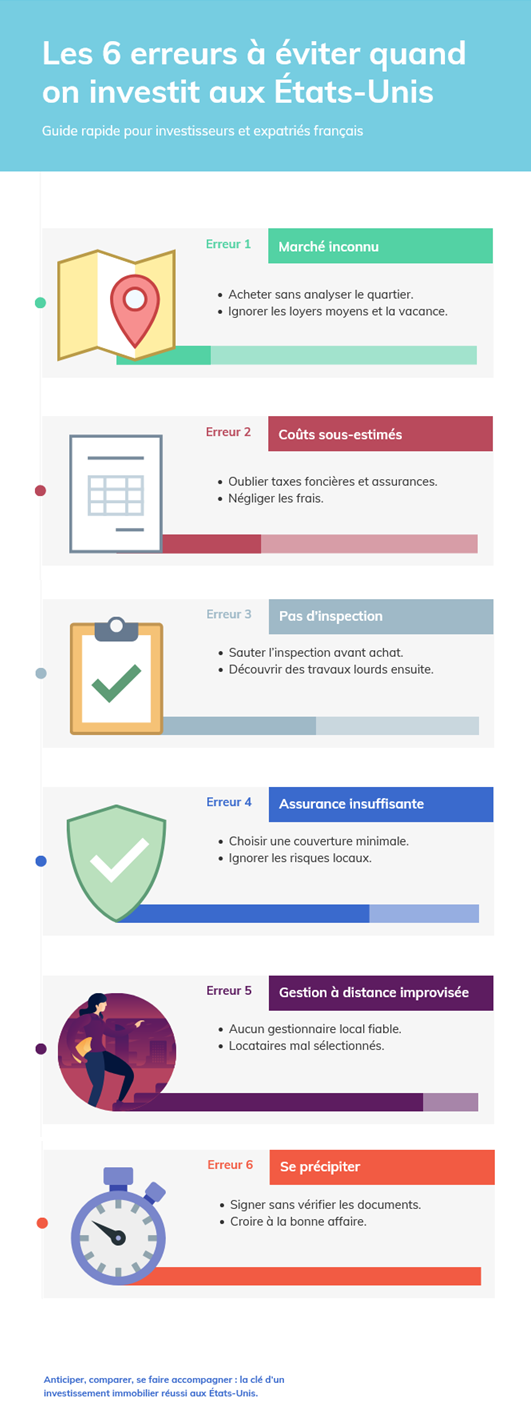

Les erreurs à éviter quand on investit aux États-Unis

1. Ne pas connaître le marché local

Chaque ville américaine possède sa propre dynamique immobilière. Investir à Miami diffère radicalement d’un achat à Detroit ou Austin. En négligeant cette étape, vous risquez de surpayer ou de choisir un quartier peu rentable. Consultez des rapports de marché, visitez les lieux et rencontrez des agents locaux avant toute signature.

2. Sous-estimer les coûts annexes et la fiscalité

Au-delà du prix d’achat, comptez 3 à 5% de frais de closing, des taxes foncières annuelles parfois élevées et des assurances coûteuses. En Floride, l’assurance contre les ouragans peut atteindre 10 000 $/an pour certaines propriétés. Préparez un budget exhaustif incluant ces charges récurrentes.

3. Ignorer l’inspection du bien

Aux États-Unis, l’inspection professionnelle révèle l’état réel de la propriété. Faire l’impasse expose à des réparations imprévues coûteuses : plomberie défaillante, moisissures, fissures structurelles. Prévoyez entre 300 et 700 $ pour cet examen indispensable avant achat.

4. Négliger l’assurance habitation

L’assurance représente un poste budgétaire majeur, surtout en zone à risques naturels. En Californie, l’assurance tremblement de terre coûte plusieurs milliers de dollars par an. En Floride, l’assurance inondation s’ajoute obligatoirement à la police classique dans certaines zones côtières. Ne jamais sous-estimer ces montants.

5. Mal gérer son bien à distance

Gérer un bien depuis un autre pays pose de nombreux défis : trouver des locataires fiables, collecter les loyers, assurer l’entretien. Plus de 400 Français ont été victimes d’arnaques à Detroit en achetant des biens jamais visités. Engagez un gestionnaire local sérieux ou visitez régulièrement votre propriété.

6. Se précipiter sur une « bonne affaire »

Un prix attractif cache souvent des problèmes : vices cachés, zonage défavorable, taxes élevées. À Miami, certains appartements bon marché nécessitent des travaux de copropriété urgents. À Los Angeles, des maisons à bas prix se situent parfois en zone sismique avec des assurances prohibitives. Prenez le temps d’investiguer chaque opportunité.

7. Un marché immobilier fluctuant

Les prix des biens immobiliers aux Etats Unis peuvent varier fortement selon les indices immobiliers, un changement de politique fiscale locale. Exemple le ville d’Islip à l’Est de New York a changé ses prélèvements fiscaux de 40% entre 2025 et 2026 suite à une grande dépense exceptionnelle pour la ville (perte d’un procès d’un assujettis justement).

Check list lors d’un achat immobilier américain

Avant d’acheter un bien immobilier aux États-Unis, vérifiez ces étapes essentielles :

- Documents d’identification

- Passeport, visa ou carte verte.

- Preuves d’adresse aux États-Unis et en France.

- Preuves de l’origine légale des fonds (relevés bancaires, attestations).

- Budget et financement

- Minimum requis : 30% d’apport pour un non-résident.cyriljarnias

- Taux hypothécaires 2025 autour de 6,2–7% selon profil.

- Frais annexes : environ 3% du prix du bien (inspections, closing, taxes).

- Fiscalité et comptabilité

- Déclarer les loyers à l’IRS et à l’administration française.lexlink+1

- Engager un comptable franco-américain pour éviter la double imposition.

- Conserver tous les reçus et factures déductibles.

- Héritage et planification patrimoniale

- Créer une LLC si vous détenez plusieurs biens.lexlink

- Rédiger un testament reconnu aux États-Unis.

- Prévoir une évaluation successorale annuelle avec un avocat.

Ressources pédagogiques : vidéos et podcasts à suivre

? 3 vidéos à consulter

- « Les 5 erreurs à éviter lors de votre investissement immobilier en Floride » – chaîne Investir US (YouTube).youtube

- « Ces pièges à éviter quand on investit aux États-Unis en tant qu’étranger » – Investir.us (YouTube).youtube

- « How to Buy Real Estate in the U.S. as a Foreigner » – chaîne Investopedia (YouTube).

? 3 podcasts à écouter

- « French Expat Podcast » – épisodes sur la gestion financière et fiscale aux États-Unis.

- « BiggerPockets Real Estate » – référence américaine pour comprendre le marché de l’investissement locatif.

- « La French Touch de l’Immobilier » – podcast francophone orienté expatriés investisseurs.

Sources

https://lespepites.substack.com/p/11-investir-dans-limmobilier-aux

https://kalliste-international.com/propriete-aux-etats-unis-les-pieges-a-eviter-lors-de-lachat/

https://www.objectifusaimmobilier.com/investissement-immobilier-usa/

https://ouifinancial.com/investissement-locatif-usa-vs-france-le-guide-2025-3-3-vente-du-bien