Calcul de la retraite en France au retour des États-Unis : ceci semble parfois compliqué. Cette publication couvre des sujets différemment de la page qui présente les deux systèmes de la retraite française et la retraite américaine. D’une façon générale visiter expatriation.fr pour une nouvelle vie en France.

1. Retraites françaises : éléments clés des retraites salariées

En France deux régimes sont obligatoires.

- Un régime de base.

- Un régime complémentaire.

Quel que soit l’activité professionnelle que vous avez eu en France ou que vous seriez amené à avoir. Vous aurez toujours cette articulation avec 2 régimes obligatoires qui vont vous permettre de constituer des droits pour votre retraite.

Au niveau des régimes des salariés qui est le régime du plus grand nombre en France.

Vous avez les Carsat qui sont en régions. Gérée par la Caisse nationale assurance vieillesse, avec un âge d’ouverture des droits qui est passé par la réforme 2023 entre 62 et 64 ans pour toutes les personnes qui sont nées à compter du 1er septembre 1961. On décale progressivement jusqu’à la génération 68 à un âge d’ouverture des droits à 64 ans. Première âge à retenir en tête.

2ème âge, 67 ans qui est l’âge du Taux plein garanti. A 67 ans, il n’y a plus de notion de durée de carrière.

A ce moment-là, vous percevez les droits que vous avez acquis.

Entre ces 2 âges là, vous pouvez percevoir vos retraites avec application d’une des codes si vous ne remplissez pas une condition de durée. Ou à taux plein si cette condition de durée est rentrée.

Si vous avez une pension à taux minoré dans le régime de base, vous aurez automatiquement une pension minorée dans les retraites complémentaires.

A savoir

Donc, l’incidence financière est importante. Votre intérêt c’est effectivement de bien reconstituer votre carrière en application des accords internationaux avec la prise en compte de vos périodes d’activité à l’étranger.

La notion de durée de carrière est entre 166 et 172 trimestres, en fonction des années de naissance et la possibilité d’anticiper la perception des droits en France à partir de 58 ans dans les cas des carrières longues.

Effectivement, ça représente un certain nombre de personnes chaque année, entre 15 et 20 % selon les millésimes d’années de naissance.

Mais si vous avez commencé à travailler tôt, si vous avez travaillé pendant vos études. Vous pourriez potentiellement bénéficier d’un départ anticipé en carrière longue, entre 58 et 62 ans.

2. Règle de calcul de la retraite en France au retour des États-Unis pour les salariés

2.a Au niveau du régime de base :

On va tenir compte des revenus que vous avez perçu en France, exclusivement. Même s’il y a des conventions de sécurité sociale signé avec plusieurs pays. Notamment avec la France, les États-Unis, le Canada.

Les revenus dans ces pays ne rentrent pas en ligne de compte dans le calcul de vos pensions. Chaque pays vous paiera une pension en fonction du nombre d’années que vous avez travaillées dans le pays et en fonction des revenus que vous avez eu dans le pays.

Au niveau du régime de base français, on tiendra compte de vos salaires en France.

On va prendre les 25 meilleures années pour calculer un salaire annuel moyen sur les 25 ans. Ensuite on va déterminer un taux à votre pension.

Si vous remplissez la condition de durée de carrière en fonction de votre année de naissance, vous aurez le taux maximum de 50 %.

Si ce taux n’atteint pas 50% alors on appliquera un taux à votre pension qui variera entre 42,5 et 50 %.

Et ensuite, vous avez une priorisation de votre calcul en fonction du nombre d’assurance de trimestre d’assurance cotisé en France divisé par la durée d’assurance exigée en fonction de votre année de naissance.

Donc, votre carrière en France, elle se valorise grâce à la convention de sécurité sociale. Parce qu’on va tenir compte de vos périodes d’activité à l’étranger. Mais pour le calcul de votre retraite en France, on tient compte exclusivement des paramètres liés à vos activités en France.

2.b Les pensions complémentaires pour retraite en France au retour des États-Unis :

Le calcul est plus simple. On prend le nombre de points que vous avez acquis pour chaque retraite complémentaire. On multiplie, ensuite, par une valeur de service. Et vous avez le montant de votre retraite complémentaire brut annuel à taux plein.

Si vous avez un taux minoré dans la base, vous aurez automatiquement un taux minoré dans vos retraites complémentaires.

Sur ce calcul total du nombre de points multiplié par la valeur de service, vous aurez potentiellement une minoration si vous n’avez pas le nombre de trimestres requis.

Vous avez des avantages familiaux. Aussi vous avez des trimestres qui peuvent être validé pour les enfants. Vous avez également des bonifications financières de 10 % de vos droits financiers en base et en complémentaire si vous avez eu au moins 3 enfants.

Tous ces avantages seront pris en compte au moment du calcul de votre pension.

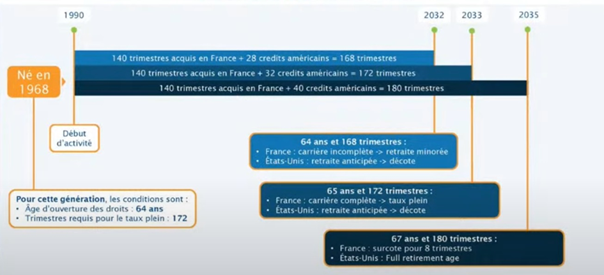

2.c Décalage progressif de l’âge en retraite :

Le premier âge de départ en retraite est entre 62 et 64 ans, en fonction des années de naissance. Et vous avez dans la colonne orange, le nombre de trimestres que vous devez justifier pour avoir vos retraites à taux plein.

Donc, on est en 166 trimestres pour les premières générations. Jusqu’à 172 trimestres pour la génération 1968 et après.

2.d Le calcul d’une retraite française plus en détail :

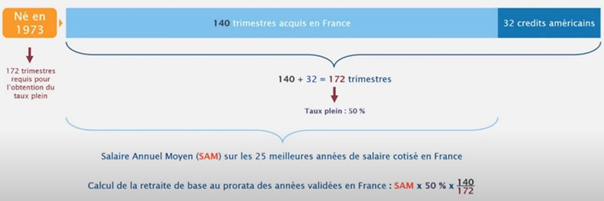

Exemple pour une personne qui est né en 1973 et qui doit justifier de 172 trimestre.

140 trimestres de validé en France égal à 35 ans. 32 crédits validés dans un régime américain, canadien ou anglais. Les deux additionnés font bien 172 trimestres.

Cette personne va pouvoir bénéficier du taux maximum en France de 50 %. Mais pour le calcul de sa pension, on va tenir compte des 25 meilleures années d’activité en France, alors qu’elle a 35 ans d’activité. Donc, on extrait les 25 meilleures années. On calcule un salaire annuel moyen sur ces 25 ans.

Et l’opération finale, c’est le salaire annuel moyen multiplié par 50 %, multiplié par 140 divisé par 172. Et vous avez le montant de sa retraite brute annuelle.

2.e Trimestres pris en compte dans la durée de carrière en cas de retraite en France au retour des États-Unis

Pour calculer les pensions de retraite en France au retour des États-Unis on va prendre en compte dans votre durée de carrière, l’ensemble des trimestres que vous avez validé en France. Que vous ayez été salarié, fonctionnaires, indépendants, toutes ces périodes vont être pris en compte.

Si vous avez été en détachement à l’étranger. Vos employeurs ont continué à cotiser pour vous.

Si vous avez cotisé volontairement dans un des régimes des France et de l’étranger comme la CFE, la SSI, les pensions civiles de l’État, la Cipav. Ces trimestres seront également pris en compte.

Si vous avez travaillé dans un pays et cotisé dans un régime de sécurité sociale d’un pays qui est signataire d’une convention de sécurité sociale. A ce moment-là, ces périodes pourront également être prises en compte dans votre durée de carrière pour vous permettre de bénéficier de retraites français à taux plein avant l’âge de 67 ans. En revanche, si vous avez travaillé dans plusieurs pays. On ne peut pas toujours se prévaloir de plusieurs conventions.

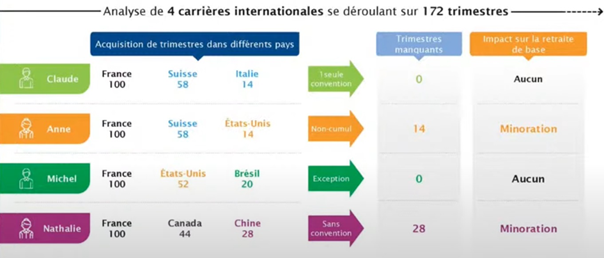

2.f Exemple d’analyse de 3 carrières internationales se déroulant sur 172 trimestres

On a 3 cas de figures, 3 personnes qui sont nées la même année et qui doivent justifier de 172 trimestres pour avoir leur retraite à partir de 64 ans à Taux plein.

- Claude, qui a fait 100 trimestres en France, 58 en Suisse, 14 en Italie.

On a un accord européen qui est un accord multi pays. Dans ce cas de figure, on va pouvoir additionner les 3 pays. Claude va pouvoir bénéficier de ses pensions françaises à taux plein dès 64 ans

- Anne qui a fait 100 trimestres en France, 58 en Suisse, 14 aux États-Unis.

On a bien la Suisse, signataire de l’accord européen. On a une convention de sécurité sociale entre la France et les États-Unis. Mais on ne peut pas se prévaloir des 2 accords.

On va donc neutraliser d’office la période la plus courte sur la carrière de Anne. Il va y avoir un déficit de 14 trimestres dans sa reconstitution de carrière. Donc, application d’une minoration.

- Michel qui a fait 100 trimestres en France, 52 trimestres aux États-Unis, 20 trimestres au Brésil.

On a bien une convention de sécurité sociale entre la France et les États-Unis. Entre la France et le Brésil. La convention franco-brésilienne est une convention qui explicitement permet la prise en compte d’un état tiers. C’est un état qui a un accord avec les 2 pays.

Avec le Brésil, il y a un accord entre le Brésil et les États-Unis. Dans ce cas-là, qui est un cas exceptionnel on peut additionner les 3 pays et donc Michel aura une pension calculée au taux plein.

En résumé sur la retraite en France au retour des États-Unis et d’autres pays

Les conventions sont faites effectivement pour vous permettre d’optimiser vos droits. De ne pas perdre accès à un droit, que ça soit en France ou dans un autre pays signataire de la convention. En revanche elles ne sont pas démultipliables à l’infinie.

Donc, il faut effectivement, en amont, bien savoir comment cela fonctionne les retraites étrangères.

2.g Retraites Etrangères

Aux États-Unis, au Canada, en Grande-Bretagne. On a des âges d’ouverture des droits et des âges de des condition d’exigibilité qui sont qui sont différentes.

Vous avez aux États-Unis un full retirement âge qui a 67 ans. C’est l’âge du Taux plein. Vous pouvez anticiper la perception de la retraite américaine à partir de 62 ans mais vous avez application d’une décote plus ou moins important, en fonction du nombre d’années d’anticipation.

Pour justifier d’une retraite aux États-Unis, il vous faut 40 crédits 10 années d’activité.

Mais ces 40 crédits, 40 trimestres, sont consolidables avec des périodes aux États-Unis et en France.

3. Convention de sécurité sociale et coordination au niveau de la social sécurité américaine.

Il y a un mécanisme qui vise à diminuer la retraite américaine, parce que vous percevez une retraite d’un autre pays. Ça s’appelle le windfall elimination provision (wep).

Vous pouvez échapper à ce wep grâce à la Convention.

Si vous arrivez à avoir l’ouverture d’un droit, grâce à l’application de la Convention, ce qui est le cas le plus souvent quand on demande une retraite avec l’application de la Convention franco-américaine. Vous échappez à l’application du WEP.

Vous pouvez également échapper à l’application du WEP, si vous avez plus de 30 années de « substantial earnings » de cotisation à la Social Security américaine.

Encore un avantage d’une convention de sécurité sociale pour bénéficier d’un droit.

4. Dissociation de la liquidation des droits en France et aux USA avec application de la convention bilatérale.

Vous n’êtes pas obligé de demander toutes vos retraites en même temps. Vous pouvez dissocier la perception de vos retraites françaises et américaines, française et canadienne, française et anglaise. Le timing, le calendrier, vous appartient en fonction des règles d’ouverture des droits. Mais également en fonction de votre carrière et de vos desideratas et de votre poursuite d’activités.

5. Préparer son retour en France : Les options d’optimisation, les principales questions et points de vigilance.

Est-ce que vous cotisez oui ou non à la CFE vieillesse ?

Si jamais vous deviez repartir, est-ce qu’il y a une convention dans le nouveau pays dans lequel vous allez ? par exemple si vous quittez les États-Unis pour aller au Québec ?

Il faut vous poser la question de cotiser volontairement à la CFE, parce que vous avez vu qu’on ne peut pas cumuler.

Si vous quittez les États-Unis pour aller au Royaume-Uni, idem. Ou aller en Suisse ou dans un autre pays d’Europe.

Si vous rentrez en France. La question ne se pose pas, vous allez reprendre une activité en France et donc vous allez effectivement vous couvrir au niveau retraite. S

Si vous avez une famille, votre conjoint ne travaille pas, que vous avez des enfants de moins de 20 ans. Vous pouvez le faire cotiser au titre de chargé de famille et lui permettre de continuer à avoir des droits dans les retraites françaises.

Si vous avez cotisé dans un régime local. Il faut, avant de partir, vous prémunir et vous assurer que l’ensemble des droits que vous avez acquis sont bien enregistrés. Aller sur le site de la Social Security américaine pour les États-Unis.

Vous aurez, effectivement, l’ensemble quand vous rentrerez en France tout loisir de regarder, en cumulant avec tous les relevés que vous aurez pu conserver et des régimes étrangers, à ce moment-là, consolider votre carrière et vérifier que vous remplissez ou pas. Comment vous allez remplir une condition de taux plein, une condition de durée d’activité. Est-ce que vous ouvrirez droit à un rachat de trimestre.

Est-ce que vous pourrez faire un cumul emploi retraite ? Ça c’est des c’est des décisions, c’est des options qui vous seront possibles. Mais uniquement si on a une vision la plus exhaustive possible de votre carrière.

Pour résumer

Donc, obtenir un relevé des régimes locaux. Gardez bien votre numéro de sécurité sociale américain.

Conservez vos bulletins de paie. Si vous avez les WED aux États-Unis…Tout ce que vous pouvez justifier comme revenu si jamais il devait y avoir des anomalies pour faire des corrections. Il n’y a qu’avec ce type de justificatif qu’on pourrait intervenir auprès des régimes pour pouvoir faire corriger, afin que ça soit pris en compte pour le calcul de vos pensions.

C’est quelque chose d’important et sur lequel vous avez la main, encore, parce que vous êtes présent dans le territoire. Mais le jour où vous ne serez plus présent, ça sera plus compliqué. Pour consulter un espace personnel de la Social Security américaine, il faut avoir un cellulaire américain. Donc, tant que vous en aurez un, ça sera faisable même de la France ou d’un autre pays. Si vous n’en avez plus, ça sera un peu plus compliqué. Donc faites le maximum de démarches et d’archives avant de partir.

6. Bon à savoir à propos de la retraite en France au retour des États-Unis:

Les demandes de retraites françaises et étrangères sont concomitantes et peuvent être dissociées. C’est un cumul de poursuite d’activité à l’étranger. Vous n’avez aucune limitation de revenu si vous percevez vos retraites françaises et que vous continuez une activité à l’étranger. C’est quelque chose de tout à fait légal et faisable, avec une petite restriction, même une grosse restriction sur les retraites de la fonction publique française.

Et donc n’oubliez pas qu’en tant que résident à l’étranger, au moment de la demande de retraite, si jamais c’est votre cas et qu’il y a une convention de sécurité sociale. Vous devrez initier votre demande de retraite auprès du régime local.

Si vous êtes résident aux États-Unis et que vous demandez votre retraite française c’est le régime américain qui va recevoir votre demande de retraite française. Ce n’est pas lui qui va la payer, ce n’est pas lui qui va l’instruire, mais c’est lui qui va l’envoyer en France pour faire l’instruction. Donc, en fonction de votre lieu de résidence, vous devrez initier votre demande de retraite française et étrangère dans votre pays local. Si vous êtes résident en France et que vous avez cotisé aux Etats Unis, c’est la Sécurité Sociale française qui va recevoir votre demande de retraite américaine. Ce n’est pas elle qui va la payer, ni l’instruire, mais c’est elle qui fera la liaison avec le régime des pensions aux USA.

7. Les précautions à prendre quand vous quittez les USA pour la France.

- Si vous vous installez définitivement en France :

Si vous rentrez pour prendre votre retraite et que vous souhaitez initier votre demande de retraite. Il faut commencer rapidement les démarches.

Parce que demander une retraite à l’international dès qu’on soit résident en France. C’est tout de suite, de quelques mois d’anticipation. Il faut effectivement anticiper.

Si vous êtes à l’étranger, c’est encore un peu plus long.

Aujourd’hui, pour demander une retraite depuis les États-Unis ou le Canada. Pour le Canada on est sur 12 et 18 mois. Pour les États-Unis c’est entre 18 et 24 mois de délai d’instruction.

C’est quand même quelque chose d’important. Vous allez avoir un décalage. Même s’il y a des paiements rétroactifs, vous allez avoir des décalages financiers

- Si vous rentrez en France mais pour repartir :

Si jamais vous devez repartir, vérifiez votre statut :

- Est-ce que vous êtes détaché expatrié ?

- Est-ce que je cotise à la CFE ?

- Quelle est ma couverture maladie ?

- Quel quelle va être la couverture de mon conjoint/ma conjointe ?

- Est-ce que je dois le faire cotiser volontairement ?

C’est des choses qu’il faut anticiper également au moment d’un éventuel futur départ.

Pour en savoir plus, consulter la page La Fiscalité des retraites, voire directement 401(k) de retour en France ou encore une consultation d’experts comptables.